تصور کنید هفتهها زمان صرف طراحی یک استراتژی معاملاتی کردهاید؛ اندیکاتورها را دقیق تنظیم کردهاید، سطوح حمایت و مقاومت را با دقت کشیدهاید، و حتی بکتستهایی انجام دادهاید که نتایج نسبتاً خوبی داشتهاند. اما وقتی به اجرای واقعی میرسید، نتایج ناامیدکنندهاند: سودها کمتر از انتظار هستند، ضررها بیشتر، و در نهایت حس میکنید که استراتژیتان اصلاً کار نمیکند. این دقیقاً نقطهای است که بسیاری از معاملهگران در آن دچار تردید میشوند: آیا استراتژی بدی ساختهاند؟ یا مشکلی در اجرای آن وجود دارد؟ آیا اصلاً الگوتریدینگ برای آنها مناسب است؟

برای پاسخ به این پرسشها، ابتدا باید به یک اصل کلیدی توجه کرد: عملکرد یک استراتژی به تنهایی تعیینکننده نیست، بلکه شیوه طراحی، تست، و اجرای آن است که موفقیت یا شکست نهایی را رقم میزند.

شکاف میان طراحی و اجرا

بسیاری از اشتباهات رایج، از شکاف میان «مرحله طراحی» و «مرحله اجرا» ناشی میشوند. استراتژیای که در محیط بکتست خوب کار کرده، ممکن است در بازار زنده کارایی نداشته باشد. چرا؟ چون ممکن است در طراحی آن:

- شرایط ایدهآل بازار فرض شده باشد،

- واکنش قیمتها نسبت به گذشته تعمیم داده شده باشد،

- یا حتی پارامترهای ورودی، بیش از حد برای دادههای گذشته بهینه شده باشند (Overfitting).

این شکاف زمانی حادتر میشود که معاملهگر در اجرای استراتژی نیز دچار خطا شود؛ مثلاً با دیدن چند ضرر متوالی، از استراتژی خارج شود یا در نقاط ورود، تغییراتی بر اساس احساسات لحظهای ایجاد کند.

مشکل از خود استراتژی است یا نحوه اجرای آن؟

برای پاسخ به این سؤال، باید به روش علمیتری نگاه کرد. یک استراتژی در عمل ممکن است به دلایل مختلفی عملکرد ضعیفی داشته باشد. مهمترین آنها عبارتند از:

- اشکال در فرضیات پایه: فرض کردهاید که قیمت پس از شکست مقاومت همیشه رشد میکند؟ یا اینکه RSI زیر ۳۰ همیشه نشانه خرید است؟ بازار همیشه به این قواعد وفادار نمیماند.

- عدم انطباق با شرایط بازار: شاید استراتژی شما در بازار رِنج (خنثی) عملکرد خوبی دارد اما در فاز ترندینگ به سرعت ضرر میدهد، یا برعکس.

- پارامترهای ناپایدار: تنظیماتی مثل دوره زمانی اندیکاتورها یا درصد فاصله ورود و حد ضرر، ممکن است فقط برای یک بازه زمانی خاص جواب بدهند.

- نداشتن تست در تایمفریمهای مختلف: بعضی استراتژیها در تایمفریم ۵ دقیقه عالی عمل میکنند اما در ۱۵ دقیقه یا ۱ ساعته بیاثرند. اگر در مرحله طراحی این موضوع بررسی نشده باشد، نتایج واقعی ناامیدکننده خواهند بود.

- عدم توجه به کارمزدها، اسلیپیج و تاخیر در اجرا: در بکتست خبری از کمیسیون و اجرای ناموفق سفارش نیست، اما در دنیای واقعی این عوامل میتوانند سودهای ظاهری را به ضرر واقعی تبدیل کنند.

تفاوت انتظارات با واقعیت

یکی از مشکلات رایج معاملهگران، داشتن انتظارات غیرواقعی از استراتژی است. فرض کنید بکتست نشان داده که استراتژی شما در ۶ ماه گذشته ۱۲۰٪ سود داده. ممکن است تصور کنید که از این پس، هر ماه ۲۰٪ سود قطعی خواهید داشت. اما بازار هیچ تضمینی نمیدهد. حتی بهترین استراتژیها نیز ممکن است ماههایی پرضرر داشته باشند. در اینجاست که مفهوم «Drawdown» اهمیت مییابد. بسیاری از افراد وقتی وارد یک دوره زیان میشوند، گمان میکنند استراتژیشان دیگر کار نمیکند، در حالی که ممکن است صرفاً در فاز عادی کاهش سرمایه قرار گرفته باشند.

جای خالی تست واقعی (Paper Trading)

بسیاری از تریدرها پس از طراحی استراتژی، مستقیماً وارد ترید واقعی میشوند. اما مرحله حیاتیای به نام معاملات کاغذی (Paper Trading) وجود دارد که نباید نادیده گرفته شود. این مرحله فرصتی است برای سنجش عملکرد استراتژی در بازار زنده، بدون ریسک مالی واقعی. اگر در این مرحله نیز نتایج خوبی بهدست نیامد، میتوان با آرامش استراتژی را بازبینی کرد.

در پلتفرمهایی مثل باتلایزر، ابزار معاملات کاغذی بهگونهای طراحی شده که دقیقاً رفتار بازار زنده را شبیهسازی میکند و به شما امکان میدهد بدون ضرر واقعی، رفتار استراتژی خود را ارزیابی و اصلاح کنید.

تلههای ذهنی و روانی در طراحی استراتژی؛ جایی که ناخودآگاه فریب میخوریم

یکی از خطرناکترین عواملی که میتواند مسیر طراحی و اجرای یک استراتژی را منحرف کند، نه دادههای بازار است و نه پیچیدگیهای تکنیکال. بلکه «ذهن خود معاملهگر» است! شاید عجیب باشد، اما بسیاری از استراتژیهای شکستخورده، نه به خاطر ضعف در تحلیل، بلکه بهخاطر سوگیریهای ذهنی و تلههای روانشناختی طراح آن به بنبست میرسند. در این بخش به برخی از مهمترین این تلهها میپردازیم.

سوگیری تاییدی (Confirmation Bias)

تصور کنید در حال ساختن یک استراتژی هستید و به دلایلی گمان میکنید RSI زیر ۳۰ همیشه سیگنال خرید خوبی است. حالا در دادهها به دنبال نمونههایی میگردید که این فرض را تأیید کنند و ناخودآگاه مواردی را که خلاف آن هستند، نادیده میگیرید یا کماهمیت میدانید. این دقیقاً سوگیری تاییدی است: تمایل ذهن ما برای دیدن آنچه که از قبل باور داریم.

در طراحی استراتژی، این سوگیری باعث میشود که شما به جای تحلیل بیطرفانه، فقط به دنبال تثبیت فرضیات خود باشید و این روند منجر به ساخت استراتژیهایی میشود که در واقعیت بازار کارایی ندارند.

سوگیری بازماندهها (Survivorship Bias)

فرض کنید به ۵ استراتژی نگاه میکنید که در گذشته سودده بودهاند. آنها را تحلیل میکنید و به این نتیجه میرسید که حتماً روش کارشان درست بوده. اما آیا به دهها یا صدها استراتژی مشابهی که شکست خوردهاند هم نگاه کردهاید؟ خیر. در نتیجه، تصویر اشتباهی از موفقیت به دست میآید. این همان سوگیری بازماندههاست: ما فقط بازماندههای موفق را میبینیم و شکستخوردهها را فراموش میکنیم.

در طراحی استراتژی باید حتماً به دامنه کاملی از دادهها و نمونهها نگاه کرد و نه فقط موارد موفق.

تلهی استراتژی کامل

بسیاری از تریدرها در جستوجوی استراتژیای هستند که همیشه درست بگوید، هر بازار را تحلیل کند، همه شرایط را بسنجد و هیچگاه ضرر ندهد. اما چنین استراتژیای وجود ندارد. ذهن ما دوست دارد به سمت کمالگرایی برود، اما بازار به هیچ سیستم کاملی وفادار نیست.

گاهی باید بپذیریم که یک استراتژی ۵۵٪ موفق با مدیریت سرمایه درست، میتواند سودآورتر از یک استراتژی ۸۰٪ موفق ولی پیچیده، ناپایدار و پرهزینه باشد.

وابستگی به نتیجه (Outcome Bias)

ممکن است یک معامله سودآور انجام دهید، اما نه بهخاطر اینکه تصمیم درستی گرفتید، بلکه صرفاً بازار به نفع شما حرکت کرده. ذهن ما این اتفاق را به استراتژیمان نسبت میدهد و فکر میکنیم کارمان درست بوده. این همان سوگیری مبتنی بر نتیجه است.

در طراحی استراتژی، نباید یک یا دو نتیجه را ملاک ارزیابی قرار داد. بلکه باید به تعداد زیادی داده و شرایط مختلف توجه کرد تا درک درستی از عملکرد واقعی بهدست آید.

تجربههای شخصی و پیشزمینه ذهنی

معاملهگری که در گذشته از یک اندیکاتور خاص مثل MACD سود گرفته، ممکن است در طراحی استراتژی جدید، ناخودآگاه به همان ابزار رجوع کند، حتی اگر در این شرایط دیگر مناسب نباشد. این وابستگی میتواند مانع انتخاب بهترین ابزار شود. تجربه مهم است، اما نباید اجازه دهیم ذهنیتهای قدیمی ما را محدود کنند.

راهحل: استفاده از چکلیست روانشناختی

برای جلوگیری از این تلهها، بهترین راه استفاده از چکلیست است:

✅ آیا فرضیاتم را فقط بر اساس یک بازه زمانی محدود انتخاب کردهام؟

✅ آیا نمونههایی که به کار بردم، واقعاً نماینده بازار هستند یا فقط برای اثبات ایدهام کافی بودند؟

✅ آیا به نمونههای شکستخورده نیز توجه کردهام؟

✅ آیا بیش از حد به یک اندیکاتور خاص یا تایمفریم خاص وابسته شدهام؟

✅ آیا دنبال ساختن استراتژی کامل هستم؟

این چکلیست ساده میتواند از بسیاری اشتباهات بزرگ جلوگیری کند.

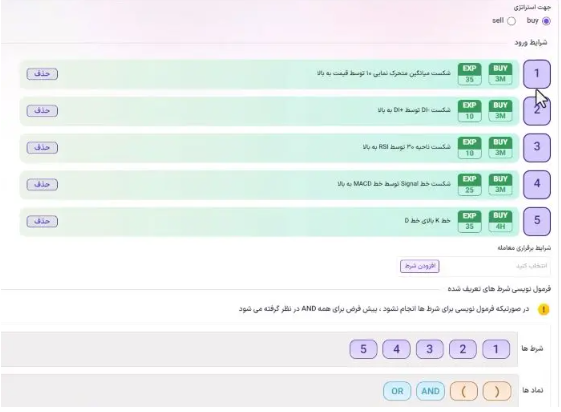

ابزار پیشنهادی باتلایزر: استراتژیساز

باتلایزر ابزاری دارد به نام استراتژیساز که به کاربران اجازه میدهد بدون کدنویسی، بهصورت مرحلهبهمرحله استراتژی بسازند و در هر گام، نتایج آن را تست کنند. مزیت این ابزار، آن است که شما را مجبور میکند فرضیات خود را بر اساس دادهها بسنجید، نه باورهای ذهنی. همچنین امکان تستهای متعدد، ذخیره استراتژیها، و مقایسه عملکردشان را فراهم میکند. این ابزار یک راه حرفهای برای غلبه بر سوگیریهای ذهنی در طراحی است.

اشتباهات رایج در بکتست و اعتبارسنجی استراتژی

بکتست یا آزمون گذشتهنگر، یکی از مهمترین مراحل در ارزیابی استراتژیهای معاملاتی است. اما اگر بهدرستی انجام نشود، نهتنها سودآور بودن استراتژی را نشان نمیدهد، بلکه ممکن است منجر به اعتماد کاذب و ضررهای جدی در اجرای واقعی شود. در این بخش به خطاهای رایجی میپردازیم که معاملهگران در هنگام بکتست مرتکب میشوند و نحوه اجتناب از آنها را بررسی میکنیم.

دادههای آلوده به آینده (Look-ahead Bias)

یکی از مهمترین اشتباهات در بکتست، استفاده از اطلاعاتی است که در زمان تصمیمگیری در دسترس نبودهاند. بهعنوان مثال، فرض کنید میخواهید در پایان هر کندل ۵ دقیقهای تصمیم بگیرید، اما در کد یا فرمول خود از مقدار High روز بعد استفاده کردهاید! این یعنی شما دارید با اطلاعات آینده تصمیم میگیرید؛ موضوعی که در دنیای واقعی غیرممکن است.

برای جلوگیری از این اشتباه، باید فقط از اطلاعات موجود تا همان لحظه استفاده کنید و مطمئن شوید کد یا پلتفرم شما بهدرستی این منطق را اجرا میکند.

دادههای ناکافی

فرض کنید استراتژی شما در بازهای ۳ ماهه بسیار موفق بوده است. آیا میتوان نتیجه گرفت که این استراتژی در تمام شرایط بازار کارایی دارد؟ خیر. عملکرد یک استراتژی باید در انواع فازهای بازار (رونددار، رنج، نوسانی، ریزشی و…) تست شود. بسیاری از استراتژیهایی که در یک فاز خاص عالی به نظر میرسند، در سایر فازها عملکردی فاجعهبار دارند.

بکتست مؤثر باید شامل دادههایی از چند چرخه بازار باشد، نه فقط یک دوره محدود.

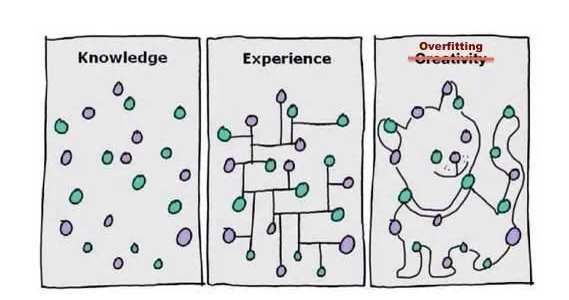

اورفیتینگ (Overfitting) یا بیشبرازش

این شاید رایجترین خطای تحلیلگران تازهکار باشد. وقتی شما پارامترهای استراتژی را آنقدر دستکاری میکنید تا با دادههای گذشته بهینهترین نتیجه را بگیرید، استراتژی شما به تاریخچه چسبیده و در آینده کارایی ندارد. به زبان ساده، شما استراتژیای ساختهاید که فقط با «گذشته» کار میکند، نه «آینده».

راهحل چیست؟ استفاده از دادههای تفکیکی:

- یک بخش برای آموزش (Training)

- یک بخش برای اعتبارسنجی (Validation)

- و در نهایت، تست بر روی دادههایی که اصلاً در ساخت مدل استفاده نشدهاند (Out-of-sample Testing)

استفاده نکردن از اسپرد، کارمزد و لغزش (Slippage)

یکی از بزرگترین اشتباهات در بکتست، نادیده گرفتن هزینههای واقعی معامله است. بسیاری از بکتستها با فرض خرید و فروش لحظهای و بدون هزینه انجام میشوند، در حالی که در بازار واقعی:

- اسپرد بین خرید و فروش وجود دارد.

- کارمزد صرافیها (مثلاً ۰.۱٪ در معاملات اسپات) در هر معامله کسر میشود.

- و در زمانهایی از روز، بهویژه با نقدشوندگی پایین، احتمال لغزش در قیمت وجود دارد.

برای واقعیتر شدن بکتست، باید حتماً این عوامل در نظر گرفته شوند. در غیر این صورت، سودهای بکتست فقط روی کاغذ هستند.

اشتباه در منطق ورود و خروج

گاهی استراتژیهای الگوریتمی در ظاهر خوب عمل میکنند، اما در واقع، ورودها و خروجها بهدرستی پیادهسازی نشدهاند. مثلاً:

- ورود قبل از بستهشدن کندل سیگنالدهنده

- تأخیر در اعمال سیگنال

- اجرای سیگنال بدون در نظر گرفتن حجم یا نقدشوندگی

برای مقابله با این مشکلات، باید منطق دقیق ورود/خروج، توسط کدنویسی دقیق یا پلتفرمهای معتبر تست استراتژی پیادهسازی شود و نه با فرضیات ذهنی.

تأیید نگرفتن عملکرد در تایمفریمهای دیگر

بسیاری از معاملهگران، استراتژی خود را فقط در یک تایمفریم تست میکنند و آن را برای تمام بازار تعمیم میدهند. در حالی که:

- ممکن است استراتژی در تایمفریم ۵ دقیقهای عالی باشد ولی در ۱۵ دقیقهای اصلاً جواب ندهد.

- یا اینکه رفتار جفتارز BTC/USDT با ETH/USDT کاملاً متفاوت باشد.

یک بکتست خوب، عملکرد استراتژی را در تایمفریمها و بازارهای مختلف بررسی میکند و نه فقط در یک سناریوی محدود.

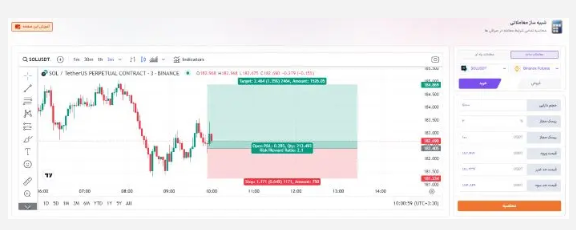

ابزار پیشنهادی باتلایزر: «شبیهساز معاملاتی»

در باتلایزر، ابزار «شبیهساز معاملاتی» دقیقاً برای همین طراحی شده است. این ابزار به شما اجازه میدهد:

- بدون ریسک واقعی، استراتژی خود را بر اساس دادههای تاریخی تست کنید.

- اسپرد، کارمزد، و سایر متغیرها را بهصورت واقعی وارد کنید.

- عملکرد استراتژی را در چند تایمفریم و بر روی ارزهای مختلف بررسی کنید.

- و در نهایت، نتایج را بهصورت گزارش کامل مشاهده و ذخیره کنید.

استفاده از شبیهساز حرفهای، شما را از خطاهای رایج بکتست نجات میدهد.

اجرای استراتژی؛ جایی که بیشتر تریدرها زمین میخورند

شاید طراحی استراتژی معاملاتی، انتخاب اندیکاتورها و حتی بکتست حرفهای کاری سخت و پیچیده باشد. اما جالب است بدانید بسیاری از شکستها نه در طراحی استراتژی، بلکه در اجرای واقعی آن اتفاق میافتند. تریدرها در عمل تحت فشار ذهنی و احساسی تصمیمات اشتباهی میگیرند که میتواند کل زحمات گذشته را بر باد دهد.

در این بخش به مهمترین اشتباهات اجرایی در زمان اجرای زنده استراتژی میپردازیم.

نداشتن نظم در اجرای سیگنالها

شما استراتژی دقیقی طراحی کردهاید که مثلاً میگوید:

- اگر RSI زیر ۳۰ بود و کندل تاییدی دیدید، وارد معامله شوید.

اما در عمل، بهدلیل چند ضرر پشتسرهم، این بار از ورود به معامله منصرف میشوید! این یعنی استراتژی دیگر اجرا نمیشود، بلکه توسط احساسات کنترل میشود.

استراتژی خوب فقط زمانی مفید است که بدون دخالت احساسی و با انضباط کامل اجرا شود. برای این کار میتوانید از ابزارهای اتوتریدینگ یا نیمهخودکار استفاده کنید که تصمیمگیری را از دسترس ذهن متزلزل شما خارج میکنند.

انتظارات غیرواقعی از عملکرد

بسیاری از تریدرها فکر میکنند اگر استراتژیای پیدا کنند که در بکتست ۷۰٪ موفق بوده، پس در دنیای واقعی هم هر ۱۰ معامله باید ۷ سود بدهد. اما واقعیت این نیست. ممکن است:

- استراتژی شما ۵ معامله پشتسرهم ضرر بدهد و سپس با ۵ سود جبران کند.

- یا سودهای بزرگ فقط در بعضی شرایط بازار اتفاق بیفتند.

داشتن درک واقعبینانه از منحنی سود و زیان استراتژی مهم است. این کمک میکند در برابر ضررهای موقت مقاومت کنید.

تغییر مکرر پارامترها در زمان اجرا

وقتی میبینید یک سیگنال ضررده شد، وسوسه میشوید که مثلاً سطح RSI را از ۳۰ به ۲۵ تغییر دهید. یا تایمفریم را از ۵ دقیقه به ۱۵ دقیقه عوض کنید. یا حتی کل اندیکاتور را عوض کنید!

این یعنی شما هیچوقت واقعاً اجازه نمیدهید استراتژیتان نفس بکشد. هر لحظه در حال بازنویسی هستید. اجرای موفق یک سیستم نیاز به ثبات دارد. هرگونه تغییر، فقط باید پس از تحلیل کامل و در زمان مشخص (مثلاً پایان هفته) انجام شود، نه وسط بازار!

نداشتن دفترچه ثبت معاملات (ترید ژورنال)

خیلی از تریدرها نمیدانند چرا ضرر کردند یا چرا در یک دوره سودده بودند. چون چیزی ثبت نکردهاند! دفترچه ثبت معاملات یا ترید ژورنال، مهمترین ابزار برای تحلیل اجرای استراتژی است. شما باید در آن یادداشت کنید:

- چه زمانی وارد معامله شدید؟

- با چه دلایلی؟

- نتیجه چه بود؟

- احساستان در لحظه تصمیمگیری چه بود؟

این اطلاعات به شما کمک میکند بفهمید مشکل در استراتژی بوده یا اجرای آن.

عدم استفاده از مدیریت سرمایه

حتی بهترین استراتژی دنیا هم اگر با مدیریت سرمایه ضعیف اجرا شود، شکست میخورد. تصور کنید با هر معامله ۵۰٪ سرمایهتان را وارد بازار کنید! فقط دو ضرر پشتسرهم کافی است تا حس ترس و سرخوردگی کل ذهن شما را نابود کند.

مدیریت سرمایه باید مشخص و دقیق باشد:

- میزان ریسک در هر معامله (مثلاً ۱٪)

- نسبت سود به ضرر (مثلاً ۲ به ۱)

- حداکثر تعداد معاملات باز همزمان

این موارد را باید قبل از اجرای استراتژی تعیین کنید، نه هنگام معامله.

استفاده نکردن از ابزارهای اتوماتیک

وقتی همه چیز را دستی اجرا میکنید، اشتباهات انسانی اجتنابناپذیرند. اما اگر از ابزارهایی مانند ربات تریدر یا پلتفرم اتوتریدینگ استفاده کنید، میتوانید:

- اجرای دقیق استراتژی را تضمین کنید

- خطاهای ناشی از احساسات را کاهش دهید

- معاملات را در تایمفریمهای مختلف کنترل کنید

ابزار پیشنهادی باتلایزر: «اتوتریدینگ» و «رباتهای معاملاتی»

باتلایزر دقیقاً برای همین مرحله طراحی شده:

- شما یک استراتژی طراحی یا انتخاب میکنید.

- سپس آن را بهصورت خودکار یا نیمهخودکار به ربات معاملاتی میسپارید.

- ربات دقیقاً همان شرایط ورود، خروج، حد ضرر، و مدیریت سرمایه را اجرا میکند.

- شما فقط عملکرد را زیر نظر دارید و از نتایج یاد میگیرید.

با استفاده از اتوتریدینگ باتلایزر، دیگر خبری از تصمیمات احساسی، ورودهای اشتباه، یا دستکاریهای لحظهای نیست. اجرای منظم و دقیق استراتژی، بزرگترین مزیت شماست.

What is your opinion about this article?